주가연계증권(ELW)이라는 새로운 투자상품이 이달 초 주식시장에 나왔다.

ELW는 주식이나 지수(기초자산)를 미래의 특정한 시점(만기일)에 미리 정한 가격(행사가격)으로 매입(콜워런트)하거나 매도(풋워런트)할 수 있는 권리가 부여된 유가증권을 말한다.

주식(또는 주가지수)을 직접 사고파는 게 아니라 사고팔 수 있는 '권리'를 거래한다는 점에선 기존의 옵션상품(2005년 9월20일자 생글생글 15호 6면 참조)과 성격이 같다.

ELW는 옵션과 마찬가지로 주식에 비해 가격이 싸고 가치변동 폭이 크기 때문에 상대적으로 적은 돈을 투자해 '대박'을 기대할 수 있다.

반면 투자액을 한 푼도 건지지 못하는 손해를 볼 가능성도 높다.

일반 주식투자에 비해 '투기성'이 훨씬 강하다.

◆ELW는 '변동성이 매우 큰 금융상품'

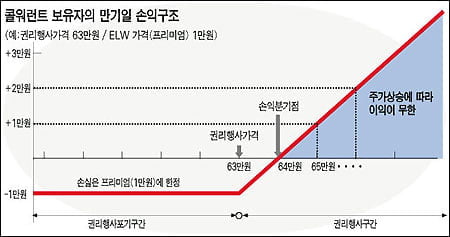

예를 들어 보자.A군은 용돈을 모아 10만원의 종자 돈을 만들었다.

삼성전자 주식이 오를 것 같아서 투자하고 싶은데 한 주에 60만원이나 되는 주식을 살 수는 없다.

그렇지만 삼성전자를 기초 자산으로 하는 주식워런트증권(ELW)에는 투자할 수 있다.

A군의 아버지는 60만원으로 삼성전자 주식 1주를 샀다.

반면 A군은 현재 60만원인 삼성전자 주식 1주를 3개월 뒤 63만원에 살 수 있는 콜워런트 10증권을 10만원(증권당 1만원)에 샀다.(ELW의 최소 매매단위는 10증권이다) 워런트 1증권을 삼성전자 주식 1주로 바꿀 수 있으니 이 워런트의 전환 비율은 1이다.

삼성전자 주식이 3개월 뒤 66만원이 됐다고 가정하자.A군의 아버지는 60만원을 투자해 6만원을 벌었으니 10%의 이익을 얻었다.

반면 A군은 만기 때 '(만기가격-행사가격)×전환비율×보유증권 수'라는 산식에 의해 30만원((66만원-63만원)×1×10증권)을 ELW 발행사인 증권사로부터 받았다.

10만원을 투자해 30만원이 남았으니 수익률은 무려 200%다.

삼성전자 주식이 이 기간 3만원 오르면 어떻게 될까.

이 경우 ELW는 휴지조각이 된다.

'(63만원-63만원)×1×10증권'은 '0'이기 때문이다.

A군의 콜워런트는 가치가 제로가 돼 100%의 손해를 보게 된다.

주식시장에서 삼성전자 주식을 63만원이면 살 수 있는 상황에서 콜워런트 권리를 63만원에 행사하더라도 남는 것이 없기 때문이다.

주가가 3만원 미만으로 오르거나 떨어질 경우에도 마찬가지로 ELW의 가치는 '0'이 된다.

◆손실 폭 제한이 ELW의 매력

ELW의 장점은 무엇일까.

주가 변동에 따라 투자수익은 무한대로 늘어날 수 있는 반면 손실은 투자액 이내로 제한할 수 있다는 점이다.

A군의 경우 주당 60만원짜리 삼성전자 주식을 10주 매입할 수 있는 권리를 불과 10만원에 매입했다는 사실에 주목할 필요가 있다.

삼성전자 주식(실물) 10주를 샀다면 600만원이 들어가야 하는 것과 비교하면 '60분의 1'에 불과하다.

삼성전자 주가가 아무리 곤두박질쳐도 손실액은 투자원금인 10만원으로 제한된다는 얘기다.

앞서 언급한 대로 삼성전자 주가가 63만원까지 올랐다면 A군의 아버지는 3만원을 벌어 5%의 수익을 얻는 반면 A군은 10만원을 통째로 날리게 된다.

만기 때 주가가 63만5000원이라면 어떻게 될까? A군은 5만원((63만5000원-63만원)×1×10증권)을 받긴 하지만 10만원을 투자해 5만원만 남았으니 결국 원금이 반토막난 셈이다.

A군이 ELW 투자로 돈을 벌기 위해서는 최소한 만기 때 삼성전자 주가가 행사가격(63만원)에 워런트 가격(1만원)을 더한 64만원 이상은 돼야 한다.

삼성전자 주가가 64만원을 넘어서는 순간부터는 '10주의 주식을 보유한 투자자'와 동일한 투자수익을 누릴 수 있다.

'(만기가격-행사가격)×전환비율×보유증권 수'라는 공식에 따라 만기일의 주가(만기가격)가 1만원씩 올라갈 때마다 투자수익은 10만원씩 발생하게 된다.

예컨대 주가가 70만원에 도달할 경우 A군은 70만원((70만원-63만원)×1×10증권)을 받아 600%의 투자수익을 거둘 수 있다.

주가가 100만원일 경우 270만원((100만원-63만원)×1×10증권)을 받는다.

◆만기는 3개월~3년으로 옵션보다 길다

지금까지 설명한 ELW의 수익 구조는 옵션과 동일하다.

차이는 '기존의 옵션 상품은 불특정 다수의 투자자들이 서로 거래하면서 만기 때 최종 옵션 매도자가 권리이행 의무를 지는 반면 ELW는 발행자인 증권사가 매도자 입장에서 만기 때 투자자들의 권리 행사에 응해줘야 하는 의무를 진다'는 점이다.

옵션 상품의 결제는 증권거래소가 책임지지만 ELW는 발행한 증권사가 책임져야 한다.

증권사가 파산,회사 정리절차 또는 유동성 위기 등에 처했을 때 만기 지급의무를 이행하지 못하는 경우가 생길 수 있기 때문에 ELW를 발행할 수 있는 증권사는 자본 규모 등 일정 요건을 갖춘 9개 대형사로 제한돼 있다.

옵션은 만기가 1개월로 단기인 반면 ELW는 3개월~3년으로 비교적 중·장기다.

ELW는 옵션 투자에 필요한 기본예탁금(최소 1500만원)이 필요 없다.

이 밖에 옵션의 기초자산은 코스피200지수와 삼성전자 SK텔레콤 등 30개 종목으로 한정돼 있는 반면 ELW의 기초자산은 코스피200지수와 코스피100지수를 구성하는 100종목 등 다양하다.

ELW는 만기 전 언제든지 주식시장에서 사고팔 수 있다.

유가증권시장(옛 거래소시장)에 상장된 종목과 똑같이 매매할 수 있어 일반 증권 계좌만 있으면 누구나 투자할 수 있다.

하지만 미성년자는 증권계좌 개설에 부모의 동의를 받아야 한다.

현재 ELW는 만기 때 직접 주식으로 교환하는 실물결제 방식은 도입돼 있지 않고 가격 차이에 해당하는 금액을 현금으로 받는 현금결제만 가능하다.

즉 3개월 뒤 삼성전자 주가가 66만원이 됐을 경우 A군은 차액인 30만원만 현금으로 받을 뿐 직접 630만원에 삼성전자 주식 10주를 넘겨받아야 하는 것은 아니다.

박성완 한국경제신문사 증권부 기자 psw@hankyung.com

![내 시급은 만원, 밥값은 만5천원…알바생은 웁니다😭 [경제야 놀자]](https://img.hankyung.com/photo/202607/AA.45049037.3.jpg)

![우리가 무심코 공중화장실 물을 펑펑 쓰게 되는 진짜 이유 [경제야 놀자]](https://img.hankyung.com/photo/202607/AA.44984752.3.jpg)