서울시가 도입한 '제로페이'

도입 취지대로 활성화될까

도입 취지대로 활성화될까

신용카드보다 훨씬 낮은 수수료율

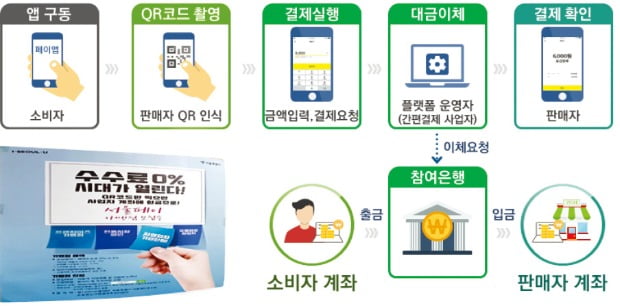

제로페이는 스마트폰 앱(응용프로그램)으로 판매자(매장)의 QR코드(고유 정보가 담긴 격자 무늬 사각 코드)를 인식하면 구매자 계좌에서 판매자 계좌로 이체되는 결제 시스템이다. 이 과정에서 발생하는 이체 수수료는 은행이 부담하고, 플랫폼 이용료는 간편결제 사업자가 낸다. 이렇게 해서 수수료는 0원이 된다.

서울시는 7월 말 제로페이 구축을 위해 5개 민간 결제플랫폼사업자 및 11개 은행과 업무협약(MOU)을 맺었다. 제로페이를 서울페이라고 부르는 것도 서울시가 주도적으로 사업을 추진한 데 따른 것이다. 정부도 제로페이 결제 시 소득공제율을 40%까지 적용하는 등 신용카드(15%), 체크카드(30%)보다 더 많은 혜택을 주기로 하면서 힘을 보탰다.

정부와 서울시에 따르면 소상공인 가맹점 수수료는 평균 0.3%로 책정했다. 가맹점 연 매출액을 기준으로 8억원 이하는 0%, 8억~12억원은 0.3%, 12억원 초과는 0.5%다. 기존 신용카드 수수료율(0.8~2.3%)과 비교하면 평균 1.63%포인트 낮다. 신용카드를 사용하면 연 매출 3억원 이하(영세가맹점) 0.8%, 3억원 초과~5억원 이하(중소 가맹점) 1.3%, 5억원 초과(일반 가맹점)는 2.3%의 수수료가 부과된다.

지속 가능 모델 여부는 회의적

정부와 서울시는 신용카드 가맹 비율이 높은 음식점과 카페 등을 대상으로 연내 시범사업을 벌인 뒤 내년부터 제로페이 사업을 본격화하겠다는 방침이다. 사업 성공의 관건은 가맹점(자영업자)과 소비자가 신용카드 대신 제로페이를 얼마나 활용할지 여부다. 서울시가 이달부터 해당 업무와 관계없는 구청과 동주민센터 공무원까지 동원하면서 가맹점 확보에 나선 것도 이런 이유에서다. 하지만 서울시가 이달 시범사업 시행이라는 시간표에 쫓겨 공무원까지 제로페이 가맹점 확보에 동원하는 것 자체가 ‘관제페이’라는 것을 보여준다는 지적이 나온다.

금융위원회 등 정부 부처에서도 서울시가 제로페이 도입을 위해 은행들을 압박하는 등 시장에 지나치게 개입하고 있다는 우려 섞인 목소리가 적지 않다. 이에 대해 서울시는 “은행들이 모두 수수료 제로화에 합의한 것”이라고 반박하고 있다. 반면 은행들은 소상공인 수수료 절감이라는 취지에 공감해 MOU 체결에 참여했을 뿐 수수료 전액 포기를 약속한 것은 아니라고 항변하고 있다. 은행들이 이체 수수료를 받지 않는다는 것을 전제로 한 제로페이가 지속 가능한 모델이 될 수 있을지에 의문이 제기되는 이유다.

김용태 자유한국당 의원에 따르면 서울시 소상공인 66만 명이 모든 결제를 제로페이로 할 경우 은행이 포기해야 하는 수수료는 연간 약 760억원에 달한다. 내년부터 제로페이 가맹점 관리와 확보 등을 전담하기 위해 출범할 비영리법인에 대해서도 사실상 은행이 운영 경비를 부담하게 될 전망이다.

신용카드 기반이 워낙 탄탄한 국내 상황에서 자영업자와 소비자들을 제로페이로 유인하기가 힘들다는 근본적인 문제 제기도 이어지고 있다. 한국의 신용카드 보유 비율은 80%를 넘는다. 소비자가 부가서비스 등 혜택이 많은 체크·신용카드 대신 굳이 앱으로 QR코드를 찍어야 하는 제로페이를 택할 이유가 부족하다는 지적도 적지 않다.

■ NIE 포인트

제로페이 도입이 신용카드 중심의 현재 결제 방식과 비교해 자영업자와 소비자, 금융사 등에 어떤 영향을 미칠지 알아보자. 제로페이가 원래 도입 의도대로 확산될지, 또한 제로페이가 지속 가능한 모델인지에 대해 토론해보자.

강경민 한국경제신문 금융부 기자 kkm1026@hankyung.com

![[숫자로 읽는 교육·경제] '세계 수출 5위' 한일전이 시작됐다](https://img.hankyung.com/photo/202405/AA.36603399.3.jpg)

![[숫자로 읽는 교육·경제] 연금 개혁 시민대표단 '더 내고 더 받자' 선택](https://img.hankyung.com/photo/202404/AA.36521069.3.jpg)

![[숫자로 읽는 교육·경제] 환율 어느새 1400원…경제 '시계 제로'](https://img.hankyung.com/photo/202404/AA.36467565.3.jpg)