세계경제 불안해질 때마다 강해지는 달러

美 만성적 경상적자 시달려도

기축통화로서의 지위는 굳건

무역 등 국제결제 40% 차지

세계 외환보유액 59%가 달러

글로벌 불황·금융위기 올수록

달러에 대한 의존도 더 높아져

경제체력 약한 중남미·신흥국

국가부도 상황 내몰리기도

美 만성적 경상적자 시달려도

기축통화로서의 지위는 굳건

무역 등 국제결제 40% 차지

세계 외환보유액 59%가 달러

글로벌 불황·금융위기 올수록

달러에 대한 의존도 더 높아져

경제체력 약한 중남미·신흥국

국가부도 상황 내몰리기도

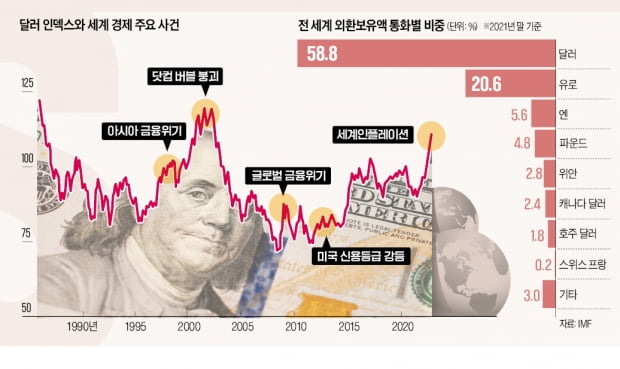

세계 중앙은행의 외환보유액 비중을 보면 달러의 위상은 더 압도적이다. 국제통화기금(IMF)에 따르면 작년 말 기준 전 세계 외환보유액의 58.8%가 달러였다. 이어 유로 20.6%, 엔 5.6%, 파운드 4.8% 순서였다. 외환보유액은 급격한 자본 유출에 대비한 비상금이다. 각국 중앙은행이 비상금의 절반 이상을 달러로 보유하고 있다는 것은 그만큼 달러에 대한 믿음이 강하다는 뜻이다. 중국이 미국과 패권 경쟁을 한다고 하지만 ‘화폐 전쟁’에서는 한참 못 미친다. 중국 위안화의 국제 결제 비중은 2.7%, 외환보유액 비중은 2.8%에 불과하다. 위기에 더 강해지는 달러의 역설달러에 대한 신뢰의 원천은 무엇보다도 미국의 국력이다. 미국은 작년 세계 GDP의 23.9%를 차지했다. 세계 GDP에서 미국이 차지하는 비중은 2011년 21.1%까지 떨어졌다가 이후 소폭 높아져 23~25%를 오르내리고 있다. 군사력에서도 미국에 견줄 나라는 없다. 작년 미국 국방 예산은 8010억달러였다. 단연 1위다. 2~11위 국가의 국방 예산을 다 합쳐야 미국과 비슷해진다.

순수하게 금융 거래 측면에서만 봐도 달러만큼 기축통화의 요건을 잘 갖추고 있는 통화는 없다. 달러는 그 어느 나라 통화보다 거래가 자유롭다. 미국 정부의 통제를 거의 받지 않는다. 중국 정부가 외환 거래에 여러 가지 규제를 두고 있는 것과 다른 점이다. 달러는 또 유동성이 풍부하다. 전 세계 투자자들은 언제든지 미국 국채를 매입할 수 있고, 이를 되팔아 달러 현금을 보유할 수 있다.

미국 경제가 위기에 처하면 달러는 오히려 더 강해진다. 닷컴 버블이 꺼졌을 때, 서브프라임 모기지 부실로 금융위기가 발생했을 때, 미국 신용등급이 강등됐을 때 달러 가치는 떨어지기는커녕 더 높아졌다. 미국 경제 침체는 글로벌 경제 침체로 이어져 안전자산 달러에 대한 수요를 늘리기 때문이다. 미국이 막대한 경상수지 적자와 국가채무를 안고 있기는 하지만, 투자자들은 미국보다 믿을 만한 나라는 없다고 보는 것이다. 유쾌하지 않은 고환율의 추억강달러는 위기를 불러온 적이 많다. 주로 중남미와 아시아 신흥국들이 위기를 겪었다. 1980년대 초반 중남미 외채위기와 1990년대 후반 아시아 금융위기가 대표적이다. 위기가 발생하는 메커니즘은 비슷하다. 달러 가치가 높아지면 신흥국에서 외국인 자본이 빠져나간다. 신흥국 자산의 상대적 매력도가 떨어지기 때문이다. 뒤이어 신흥국 통화 가치가 급락(환율 급등)하고, 주가도 주저앉는다. 통화 가치 하락은 신흥국 기업과 은행들의 외채 상환 부담을 키운다. 외환보유액이 바닥을 드러내고 결국 모라토리엄(채무 상환 유예)을 선언한다.

한국도 강달러와 관련된 좋지 않은 기억을 갖고 있다. 1990년대 말 외환위기는 강달러의 파도 속에 다가왔다. 1996년 말 840원 정도였던 원·달러 환율은 1년 만인 1997년 12월 1995원까지 올라갔다. 2008년 글로벌 금융위기 때도 원·달러 환율이 1500원을 넘나들면서 외환위기에 대한 공포를 불러일으켰다. 자유변동환율제 도입 후 원·달러 환율이 1400원을 넘은 것은 외환위기와 글로벌 금융위기 때뿐이었다. 이번이 세 번째다. 이번 강달러도 ‘위기’라는 이름을 남길까.

유승호 기자 usho@hankyung.com