은행 금리결정의 법칙

은행이 자금 조달하는 비용에

리스크·이윤 덧붙여 금리결정

신용도·실적 따라 사람마다 차등

1등급-10등급, 6%P 차이나기도

한국은행 사상 첫 '빅스텝' 단행

대출수요 억제 효과 있지만

저신용층은 연체 증가 우려

올 것이 왔다. 한국은행이 지난 13일 기준금리를 한 번에 0.5%포인트 올렸다. 사상 첫 ‘빅스텝’ 금리 인상이다. 한은 기준금리는 작년 7월 연 0.5%에서 올 7월 연 2.25%로 1년 만에 1.75%포인트 상승했다. 기준금리가 오르면 당연히 대출 금리도 따라 오른다. 문제는 기준금리 오름폭보다 대출 금리 오름폭이 더 크다는 데 있다. 은행이 예대마진을 높여 ‘이자 장사’를 한다는 비판이 제기되는 이유다. 소비자로선 대출 금리가 어떻게 정해지는지 ‘깜깜이’다. 내 대출 금리 어떻게 정해지나

은행이 자금 조달하는 비용에

리스크·이윤 덧붙여 금리결정

신용도·실적 따라 사람마다 차등

1등급-10등급, 6%P 차이나기도

한국은행 사상 첫 '빅스텝' 단행

대출수요 억제 효과 있지만

저신용층은 연체 증가 우려

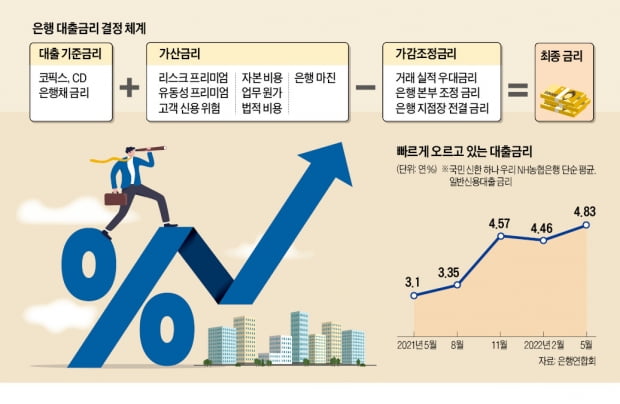

가산금리에는 인건비를 비롯한 은행의 경영 비용과 일정액의 마진이 포함된다. 대출을 받는 사람의 신용등급과 담보의 종류에 따라서도 가산금리가 달라진다. 가감조정 금리는 우대금리라고 생각하면 된다. 예금, 신용카드 등 기존에 거래 관계가 있는 고객에게 은행이 깎아주는 금리다.

예를 들어 지난 5월 기준 국민은행의 일반 신용대출 평균 금리는 연 5.07%인데 대출 기준금리가 2.15%, 가산금리가 3.84%, 가감조정 금리가 0.92%다. 고객의 신용등급이 높을수록 가산금리가 낮고 가감조정 금리는 높다. 이 때문에 국민은행이 적용하는 신용 1~2등급의 신용대출 평균 금리는 연 4.24%, 9~10등급의 평균 금리는 연 10.49%로 6.25%포인트 차이가 난다. 금리 인상 틈타 예대마진 높인 은행들한은이 작년부터 기준금리를 올리면서 은행의 조달 금리도 상승했다. 변동금리 대출의 기준이 되는 코픽스는 신규 취급액 기준으로 작년 6월 0.82%에서 올해 6월 1.98%로 올랐다. 고정금리 대출의 기준금리로 쓰이는 5년 만기 은행채 금리도 1년 사이 1.7%포인트 정도 상승했다.

은행 입장에서 대출의 원가가 비싸진 것이다. 그런데도 최근 은행이 비판받는 이유는 원가(조달 금리)가 오른 것보다 큰 폭으로 물건값(대출 금리)을 올려서다. 신한은행의 마이너스 대출 평균 금리는 작년 5월 연 2.96%에서 올 5월 연 4.65%로 1.69%포인트 올랐다. 5월 우리은행 주택담보대출 평균 금리는 연 4.36%로 1년 만에 1.45%포인트 상승했다. 모두 같은 기간 한은 기준금리 인상 폭(1.25%포인트)과 코픽스 상승 폭(1.02%포인트)을 뛰어넘는다.

은행의 예대금리 차도 확대되고 있다. 국민은행의 예대금리 차는 지난해 1.89%포인트에서 올 1분기 2.02%포인트로 커졌다. 하나은행의 지난 1분기 예대금리 차는 1.83%포인트로 1년 전보다 0.18%포인트 확대됐다. 가계부채 줄이려면 금리 올려라?금리 상승은 대출받은 사람들의 이자 부담을 키우지만, 한편으로는 가계부채를 연착륙시키는 수단이 될 수도 있다. 금리 상승이 대출 수요를 억제하는 효과가 있기 때문이다. 한은에 따르면 2013년 1분기부터 2016년 4분기까지 은행 평균 대출 금리가 연 5.01%에서 연 3.18%로 하락하는 동안 가계대출 총액은 909조원에서 1270조원으로 40% 정도 증가했다. 금리가 상승세로 반전한 2017년 1분기부터 2019년 1분기까지는 가계대출 증가 폭이 14%에 그쳤다. 코로나 영향으로 저금리를 유지한 2020~2021년 가계대출 증가 폭이 다시 커졌다.

다만 금리 상승이 빠른 속도로 이뤄지면 한계 가구를 중심으로 부실 대출이 늘어날 위험이 있다. 지난 4월 기준 가계대출의 77.3%는 변동금리형으로 금리 상승에 노출돼 있다. 고정금리형 대출의 금리가 1%포인트 정도 높기 때문에 금리 상승 위험이 있더라도 변동금리형을 택하는 소비자가 많다.

한은은 지난달 내놓은 금융안정보고서에서 기준금리를 매년 0.5%포인트씩 올릴 경우 자영업자 중 하위 30%의 총부채원리금상환비율(DSR)이 올해 34.5%에서 내년 48.1%로 높아질 것으로 전망했다. 저신용층 대출 비중이 높은 저축은행의 가계대출 연체율은 작년 1분기 3.19%에서 올 1분기 4.09%로 상승했다.

유승호 기자 usho@hankyung.com

![한국은행 총재의 경고: "이제 돈 함부로 빌리지 마라" [테샛 공부합시다]](https://img.hankyung.com/photo/202606/AA.44802263.3.jpg)

![일론 머스크 주식은 '1주=10표'라고? 머스크가 경영권 지키는 치트키 [테샛 공부합시다]](https://img.hankyung.com/photo/202606/AA.44712947.3.jpg)

![[테샛 공부합시다] "테샛으로 세상을 보는 눈이 넓어졌어요"](https://img.hankyung.com/photo/202606/AA.44626575.3.jpg)