이슬람 금융은 이자를 받는 것을 금기시한 이슬람 경전 코란의 정신을 따르고 이슬람법(샤리아)에도 어긋나지 않아야 하기 때문에 일반적인 금융활동에 비해 많은 제약이 있다.

하지만 국제유가의 고공 행진으로 오일 머니가 눈덩이처럼 불어나면서 각국은 이를 붙잡기 위해 이슬람 금융에 발빠른 움직임을 보이고 있다.

한국에서는 아직까지 이슬람 금융이 금융회사와 투자자들의 주목을 받지 못하고 있어 국제적인 흐름에 맞춰 이슬람 금융 활용 방안을 적극적으로 모색해야 한다는 지적이다.

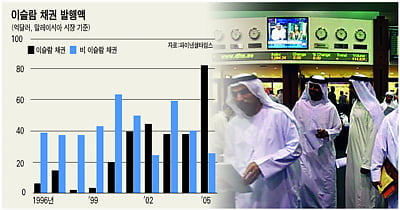

◆이슬람 금융 급성장

미국 라이스대의 마흐무드 아민 엘-가말 교수는 최근 미국 재무부 특별 보고서에서 "이슬람 금융 산업이 이자와 보험 등 서방식 개념을 인정하지 않음에도 불구하고 이슬람권은 물론 미국을 비롯한 서방에서도 확산되고 있다"고 밝혔다.

엘-가말 교수는 미국 금융당국이 이슬람 금융 상품을 승인한 것을 강조하며 "미국과 유럽에서 상대적으로 교육 수준이 높은 역내 이슬람 사회를 대상으로 이슬람 금융이 본격 확산될 태세"라고 지적했다.

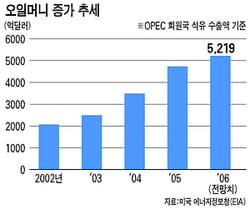

이슬람 금융의 급성장 동력은 중동 산유국들이 석유 수출로 벌어들인 오일 머니.미국 에너지정보청(EIA)에 따르면 석유수출국기구(OPEC) 회원국들의 석유 수출액은 2002년 2072억달러에서 올해 5219억달러로 151.9% 급증할 전망이다.

파이낸셜타임스 등은 고유가로 오일 머니 규모가 8000억∼1조달러에 이를 것으로 추산된다고 전했다.

산유국들이 이처럼 풍부해진 오일 머니를 과거처럼 단순 소비로 낭비하는 데서 벗어나 석유자원 고갈에 대비,미래 수익원을 확보하기 위해 투자를 늘리고 있는 것도 이슬람 금융 성장에 불을 붙였다.

이슬람 금융은 오일 머니의 투자 창구라는 점에서 주목받고 있다.

무슬림들이 이자 수입을 불로소득으로 간주하는 코란의 가르침과 주류 담배 돼지고기 도박 등과 관련한 거래를 금지하는 샤리아를 엄격하게 준수하면서 투자할 수 있는 길을 열어주는 게 이슬람 금융이기 때문이다.

이슬람 금융은 예금자나 이슬람 채권(수쿠크) 투자자들에게 이자가 아니라 이들이 맡긴 돈을 샤리아가 금지하지 않는 사업에 투자해 여기서 거둔 수익을 배당한다.

이 같은 조건을 충족시켜 무슬림들의 오일 머니를 확보하기 위해 선진국과 아시아 국가들은 치열한 경쟁을 벌이고 있다.

미국에서는 이슬람 금융의 거래 형태 중 가장 활발한 무라바하 방식의 주택자금 융자를 실시하는 금융회사가 증가하고 있다.

영국에서도 이슬람 은행이 잇따라 신설되고 있고 이슬람 국가인 말레이시아는 2010년까지 이슬람 금융이 전 세계 금융시장의 20%를 차지할 것으로 기대,아시아의 이슬람 금융 중심지로 도약하겠다는 목표다.

인도네시아도 이슬람 금융 활성화에 전력을 다하고 있고 일본도 정부와 민간이 함께 이슬람 금융 진출을 위한 기반을 조성하고 있다.

◆한국도 관심 가져야

이처럼 세계 각국이 이슬람 금융을 활용하기 위해 혈안이 돼 있으나 한국은 상대적으로 미흡하다.

한국은행이 파악한 자료에 따르면 국내 금융회사들이 이슬람 금융에 참여한 실적은 거의 전무하다.

하지만 우리가 이슬람 금융에 참여하기 위한 여건은 다른 나라에 비해 나쁜 편은 아니다.

종교적으로 거부 반응이 적은 데다 오랫동안 중동 개발과 개발 경험 전수 등으로 우리에 대한 현지의 인식은 비교적 좋은 것으로 알려져 있다.

현 시점에서 우리가 이슬람 금융에 참여하기 위한 가장 손쉬운 방안은 국내 건설사들이 받은 중동 개발 자금을 현지 이슬람 금융회사에 직접 예치하는 일이다.

이슬람 금융회사와 국내 금융회사 간의 연계도 가능하다.

다만 막대한 오일 머니를 바탕으로 급성장하는 이슬람 주식과 부동산 시장에 직접 투자하는 방식은 중동사태 등으로 워낙 변수가 많은 점을 감안하면 충분한 위험 회피 전략을 강구해 놓지 않는 한 피하는 것이 바람직해 보인다.

이슬람 금융이 장기 투자 성격이 강한 점을 감안하면 IT(정보기술)나 BT(바이오기술)와 같은 신성장 분야나 사업성이 높지만 담보가 부족한 중소기업의 새로운 자금원으로 활용해도 좋을 것이다.

장경영 한국경제신문 국제부 기자 longrun@hankyung.com

-------------------------------------------------------------

[이슬람 금융기법 / 용어풀이]

◆무라바하(Murabaha)

이슬람 은행이 주택이나 물건을 사려는 사람과 계약을 맺고 이 사람을 대신해 대금을 매도자에게 지급한 뒤 매수자로부터 대금과 일정 비용을 상환받는 방식이다.

이슬람 금융 거래의 약 75%를 차지하며 서방국가들에서 흔히 볼 수 있는 구매자금융과 유사하다.

◆이자라(Ijara)

무라바하 다음으로 이용도가 높은 방식으로 리스와 비슷하다.

금융회사가 설비나 건물 등을 구입해 투자자에게 임대료를 받고 대여해준다.

만기가 되면 투자자는 자산을 은행에 반환하거나 재거래를 통해 취득할 수도 있다.

◆무다라바(Mudaraba)

투자자가 특정 사업에 투자하기 위해 경영기법을 제공하는 사업가와 맺는 계약이다.

사업가는 해당 사업에서 수익이 발생하면 돈을 댄 투자자에게 이자가 아니라 계약 체결 시 미리 정해둔 이익배분율에 따라 배당금을 지급한다.

◆수쿠크(Sukuk)

이슬람 채권을 가리킨다.

투자자들에게 이자를 주는 대신 투자금으로 벌인 사업에서 나오는 수익을 배당금 형식으로 지급한다.

코란이 이자를 받는 것을 금지하지만 부동산 투자나 자산 리스 등 실체가 있는 거래에서 창출되는 이익을 얻는 것을 막지 않는다는 점을 이용해 무슬림들에게 채권 투자의 길을 열어주고 있다.

![내 시급은 만원, 밥값은 만5천원…알바생은 웁니다😭 [경제야 놀자]](https://img.hankyung.com/photo/202607/AA.45049037.3.jpg)

![우리가 무심코 공중화장실 물을 펑펑 쓰게 되는 진짜 이유 [경제야 놀자]](https://img.hankyung.com/photo/202607/AA.44984752.3.jpg)