#대출규제

-

경제 기타

경제 기타규제 없으면 투기 '꿈틀'…너무 옥죄면 '내 집 마련' 타격

수험생 입장에서 대출은 너무 먼 나라 이야기 같지만, 사실 알고 보면 매우 중요한 경제 상식입니다. 중요성을 생각하면 관련 지문이 언제 출제되더라도 이상하지 않고, 출제가 안 되더라도 인생의 경제 상식으로 꼭 알아둘 필요가 있죠. 대출을 둘러싼 어려운 용어를 오늘 쉽고 빠르게 정리해드릴게요. LTV·DTI가 뭐죠대출을 받으려면 어디로 갈까요? 주로 은행에 가죠. 은행에선 내가 어떤 사람인지 알 수가 없어요. 신용점수를 보고 신용 대출을 해줄 수도 있지만 집을 구매하기 위한 주택담보대출 등을 받을 때는 신용도만으로 판단할 수 없어요. 담보가 되는 물건의 가치에 따라 돈을 빌려줘야 겠죠. 예를 들어 어떤 아파트가 최근 3개월간 평균 10억원에 거래됐어요. 그 아파트를 산 사람에게 대출을 10억원만큼 해주면 될까요? 그러다가 집값이 떨어지면 은행은 손해를 볼 수 있겠죠. 그렇기 때문에 담보물의 가치 중 대출 가능 금액을 비율로 정해요. 이를 ‘LTV(Loan To Value ratio)’라 합니다. 10억원의 집이라면 6억~7억원 정도까지만 대출해주는 거죠.대출을 받을 수 있으면 끝일까요? 아니죠. 받는다고 해도 그 대출을 갚을 능력이 있는지 살펴보고 빌려줘야 합니다. 대표적인 게 DTI예요. DTI는 연간 대출 상환액을 소득으로 나눈 비율입니다. 예를 들어 1년에 5000만원을 버는 사람이 주택담보대출을 받고 원금과 이자로 2000만원을 낸다면, DTI 비율은 40%가 되는 셈이죠. 대표적인 대출 규제입니다. “네가 받을 물건의 값어치 중 일부만 대출해줄 거야. 그리고 네가 그걸 갚을 능력이 되는지도 살펴볼 거야” 이겁니다. DSR이 스트레스야LTV와 DTI만 적용하면 만사형통일 것 같지만, 문제가 생

-

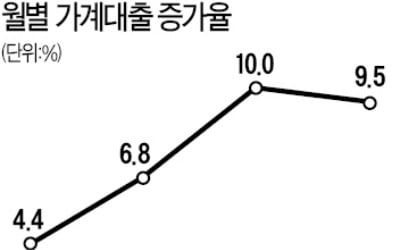

숫자로 읽는 세상

숫자로 읽는 세상고승범 금융위원장 "가계대출 총량 규제 내년에도 지속"

금융위원회가 가계대출 총량 규제를 내년까지 지속하고 그 효과가 나타날 때까지 강도 높은 조치를 단계적으로 시행해 나가기로 했다. 10월에 발표될 가계부채 대책은 차주(빌린 사람) 상환능력평가의 실효성을 높이는 데 초점이 맞춰질 전망이다. 이에 따라 2023년 7월 이후까지 단계적으로 강화하는 ‘총부채원리금상환비율(DSR) 규제’를 앞당겨 시행할 가능성이 커졌다는 해석이 나온다.고승범 금융위원장은 지난달 27일 서울 명동 은행연합회에서 열린 경제·금융시장 전문가 간담회에서 “(가계부채) 총량 관리의 시계를 내년 이후까지 확장하고 대책의 효과가 나타날 때까지 강도 높은 조치들을 지속적, 단계적으로 시행해나갈 것”이라고 말했다.현재 금융위는 금융권 가계대출에 대해 잔액 기준으로 연간 증가율 5~6% 선에서 묶는 총량 규제를 시행하고 있다. 내년 이후엔 연평균 4% 이내에서 관리하겠다는 게 금융당국의 목표다. 올 하반기부터 대출 규제가 크게 강화되면서 목표치를 초과한 일부 은행에서 신규 대출이 중단되는 등 부작용도 발생하고 있다. 그럼에도 지난 8월 기준 가계대출 증가율이 전년 동월 대비 9.5%에 달해 당국의 고민이 깊어지고 있다.금융위는 10월 발표할 추가 대책에서 대출 심사 때 상환능력평가의 실효성을 높이는 데 총력을 기울일 방침이다. 고 위원장은 “상환능력을 초과하는 대출을 받아 변동성이 큰 자산에 무리하게 투자하는 것은 자칫 ‘밀물이 들어오는데 갯벌로 들어가는 상황’이 될 수 있다”고 경고했다. 이어 “대출 결정에 있어 가장 중요한 기준은 본인이 대출을 감당하고 안정적으로 상환할 수 있느냐가 돼야 할 것”이라