(14) 신용카드 가맹점 마케팅

신용카드 가맹점의 개요

가맹점(merchant)이란 회원에게 신용카드로 물품 또는 용역을 제공하기로 한 카드사, 제휴은행 또는 공동망 참여 기관과 약정한 업체를 말한다. 쉽게 말해 카드를 사용할 수 있는 편의점, 백화점, 온라인 쇼핑몰 등 모든 장소가 가맹점이라고 보면 된다.

![[은행문 여는 금융NCS] 혜택이 많아도 가맹점이 적으면 '안돼요~~'](https://img.hankyung.com/photo/201609/AA.12568511.1.jpg)

신용카드 가맹점은 다양한 관점에서 분류할 수 있다. 먼저 취급 여부에 따라 분류가 가능하다. 국내 신용카드업자가 발급한 것인지, 비자(VISA)나 마스터(Master) 등 국외 신용카드업자가 발급한 것인지로 구분한다. 판매 구분 및 이용 회원에 대한 서비스에 따라서도 할부가맹점, 무이자 할부가맹점, 제휴카드 가맹점 등으로 분류한다.

특약 체결 여부에 따라 일반가맹점과 특약가맹점으로도 나눌 수 있다. 이는 가맹점 약관 외 별도의 특약, 즉 EDI특약, EDC(DDC)특약, 할부특약, 수기특약 등을 체결한 가맹점 등을 말한다.

![[은행문 여는 금융NCS] 혜택이 많아도 가맹점이 적으면 '안돼요~~'](https://img.hankyung.com/photo/201609/AA.12575666.1.jpg)

가맹점 신규 신청부터 해지까지 절차를 의미하는 것이 가맹점 프로세스다. 단계별 마케팅 포인트를 잘 인식한 뒤 효과적인 전략을 구사할 필요가 있다. 가맹점은 회원과 함께 카드 사업의 한 축이 되기 때문에 가맹점에 대한 마케팅 활동 역시 소홀히 해서는 안 된다. 가맹점 마케팅의 출발은 가맹점 수의 양적 확대에 달려 있다. 카드산업은 회원과 가맹점의 양적 규모에 따라 수익이 직결되는 구조이기 때문이다. 아무리 카드 혜택이 좋아도 가맹점에서 사용되지 않으면 결국 고객에게 외면받을 수밖에 없다. 따라서 가맹점 확보 등을 통한 기반 확대는 이용금액 증대의 기본요건이다.

![[은행문 여는 금융NCS] 혜택이 많아도 가맹점이 적으면 '안돼요~~'](https://img.hankyung.com/photo/201609/AA.12575668.1.jpg)

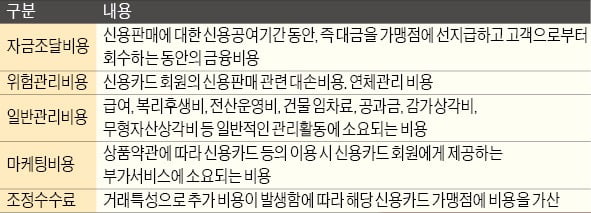

가맹점 수수료는 카드사가 회원이 사용한 카드 대금을 회원에게 받기 전에 가맹점에 먼저 지급함에 따라 들어가는 여러 제반 비용을 가맹점으로부터 받는 금액을 말한다. 많은 소상공인이 카드보다는 현금 결제를 선호하는 데는 이와 같은 비용 부담을 지기 싫기 때문이다. 카드사는 가맹점에 판매대금을 지급할 때 매출표 건당 매출액에 약정 수수료율을 곱해 산출한 금액을 뺀 뒤 지급한다. 수수료는 카드사별로 산정하는 방식도 다르고 중요시하는 우선순위 역시 다르나 기본적으로는 다음과 같은 요소를 고려하게 된다.

![[ESG와 함께하는 인문학 버스] "'인문학 버스' 타고 미디어·기업 현장 투어해요"](https://img.hankyung.com/photo/202301/AA.32428478.3.jpg)

![[강홍민의 직업의 세계] 이정준 퓨처플레이 투자심사역](https://img.hankyung.com/photo/202111/01.28201650.3.jpg)

![[금융 NCS 공부합시다] 우수고객 상대하는 '은행영업의 꽃' PB파트, 전문성과 함께 커뮤니케이션 능력도 중요해](https://img.hankyung.com/photo/201912/AA.21252191.3.jpg)