신용카드란 신용카드 가맹점에서 결제할 수 있는 증표로 신용카드사가 개인에게 신용공여를 목적으로 발행한 것을 말한다. 즉 신용카드사의 신용으로 그 카드를 발급받은 개인이 신용카드사가 본인에게 부여한 신용공여한도 내에서 소비할 수 있도록 하는 것이다. 국내 신용카드 산업은 미국의 4개 당사자 체제(카드사, 고객, 가맹점, 전표매입사)와 달리 3개 당사자 체제(카드사, 고객, 가맹점)로 돼 있다. 카드 거래가 발생되면 회원이 가맹점에 지급할 대금 중 가맹점 수수료를 제한 금액을 카드사가 대신 지급하고, 회원은 약정된 카드대금 지급일에 해당 대금을 결제하는 구조다.

국내 신용카드 사용액은 총 687조원(2015년 기준)으로 하루평균 1조9000억원 규모로 전체적인 이용 실적은 확대되고 있으나 가맹점 수수료율, 카드사별 마케팅 비용 증가 등으로 전체 카드사의 수익성은 감소 추세에 있다. 국내 신용카드 이용 및 선택에 있어 본래 판매신용 기능보다 오히려 다양한 서비스 혜택이 더욱 부각되는 특징을 보이고 있다.

신용카드 종류 및 발급과정

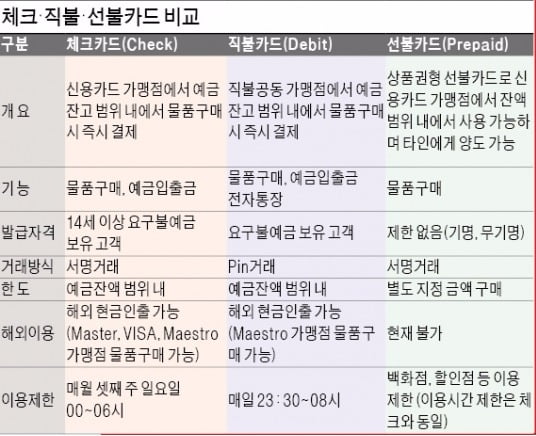

신용카드는 모바일카드를 포함한 본연의 신용카드, 체크카드, 선불카드, 현금IC카드, 직불카드 등으로 구분할 수 있다. 국내 카드 사업자 현황으로 구분해 보면 은행계열 전업카드사(KB국민, 비씨, 신한, 우리, 하나SK), 대기업계열 전업카드사(삼성, 현대, 롯데) 및 겸영 은행(경남, 기업, NH농협, 대구, 부산, SC제일, 한국씨티, 전북, 광주, 제주, 수협)으로 구분할 수 있다. 체크카드와 직불카드는 이용한도가 본인의 통장범위 안에서 결제된다는 점에서 비슷하지만 결제망이 다르다는 차이가 있으며, 이용의 편리성 및 세제혜택으로 국내에서는 체크카드 사용 비중이 높다.

카드 발급 절차는 신청서를 접수한 뒤 카드사의 심사·승인을 받은 후 발급되는 과정을 거친다. 이런 절차를 개인 회원 발급 측면에서 살펴보면 신청서 접수→신청내역 입력→심사 진행(사전심사, 소득 자격 심사, 소득 자격 확인, 본인 신청 사실 확인)→시스템 혹은 수기판정→결과 통보로 요약할 수 있다. (NCS금융분야 심사발급관리 학습모듈 참조)

신용카드 이용한도 부여

신용카드 이용한도는 신규 가입 시 회원이 신청한 금액과 신용카드사의 심사기준을 종합적으로 반영해 산정한 뒤 별도로 통보해주며, 신용도별 한도를 차등 부여한다. 즉 개인 신용등급 1등급에서 6등급 이내인 회원은 월 가처분 소득의 300% 이내에서, 개인 신용등급 7등급 이하인 회원은 월 가처분 소득의 200% 이내에서 심사 결과에 따라 차등해 이용한도를 부여한다.(여신금융협회 참조)

앞에서 살펴본 바와 같이 신용카드 사용은 거래의 투명성 확보, 상호 간 편리한 거래, 안정적 세수 확보 등의 순기능도 있지만, 무이자 할부, 단기적 이율할인, 카드론, 리볼빙서비스 등을 통한 과소비를 자극하고, 카드 및 전표 위조 등의 역기능도 있다. 따라서 본인이 갚을 수 있는 신용공여한도 내에서 카드를 사용하는 습관을 들이고, 꼭 필요한 곳에 계획적으로 사용할 때 지급결제 수단으로서 신용카드 본연의 활용가치를 얻을 수 있다.

![[ESG와 함께하는 인문학 버스] "'인문학 버스' 타고 미디어·기업 현장 투어해요"](https://img.hankyung.com/photo/202301/AA.32428478.3.jpg)

![[강홍민의 직업의 세계] 이정준 퓨처플레이 투자심사역](https://img.hankyung.com/photo/202111/01.28201650.3.jpg)

![[금융 NCS 공부합시다] 우수고객 상대하는 '은행영업의 꽃' PB파트, 전문성과 함께 커뮤니케이션 능력도 중요해](https://img.hankyung.com/photo/201912/AA.21252191.3.jpg)