#인터넷은행

-

시사 이슈 찬반토론

시사 이슈 찬반토론고신용자에 더 높은 금리 '부작용'…인터넷은행 대출 규제, 타당한가

인터넷전문은행 대출금리에 비상식적인 ‘이상’이 생겨 이용자 사이에 논란이 빚어졌다. 카카오뱅크·케이뱅크 같은 한국의 인터넷전문은행들이 신용대출 금리를 책정하면서 신용등급이 낮은 중·저신용자보다 신용 상태가 좋은 고신용자에게 더 높은 금리를 적용한 것이다. 통상 금융시장에서는 신용도가 높을수록 신용대출 금리가 낮아진다. 금융거래의 기본 논리와 정반대 현상이 이른바 제1금융권에서 버젓이 벌어지는 것은 정부가 금리라는 돈 시장의 가격구조에 개입하면서 비롯됐다. 나름대로 명분은 있다. 신용 상태가 좋지 못한 저신용자에게도 자금 대출이 이뤄지도록 한 것이 요인이다. 하지만 금리역전은 오래 신용을 쌓아온 우량 고객에 대한 역차별이다. 신용여건에 반비례하는 금리 책정, 용인될 수 있나.[찬성] 서민 금융지원 과정의 파생적 결과…중·저신용자 대출 확대 노력 필요정부(금융위원회·금융감독원)가 의도적으로 신용등급이 좋지 않은 이용자보다 신용등급이 우수한 대출자에게 높은 금리를 부담하게 한 것은 아니다. 취약계층에 대한 금융 접근, 대출이 보다 쉽게 이뤄지도록 유도하는 과정에서 빚어진 파생적 결과일 뿐이다. 취지 자체에 주목할 필요가 있다. 물론 직전 정부 때 문재인 전 대통령이 고신용자가 금리 부담을 더 져야 한다는 발언을 해 크게 논란이 된 적이 있다. 그런 취지와는 차원이 다르다.당시 문 전 대통령은 “신용이 높은 사람은 낮은 이율을, 신용이 낮은 사람은 높은 이율을 적용받는 구조적 모순이 있었다”라고 말했다. 국무회의라는 행정부에서 제일 중요한 자리에서 나온 얘기다. 대통령의 발언은 고신용자

-

생글기자

생글기자지방은행 신설 움직임, 서비스 차별화해야 성공한다

경기 충청 강원 등 지방은행이 없는 지역에서 지방은행 설립을 위한 움직임이 일어나고 있다. 이들 지역의 지방은행 설립은 지난 지방선거 과정에서 공론화됐다. 지방선거가 끝나고 새 지방자치단체장들이 취임하면서 논의가 본격화하고 있는 것이다.지방은행은 지역 금융 소비자에 특화한 대출 상품을 제공해 지역 경제 활성화에 기여할 수 있다. 특히 시중은행에서 대출을 받는 데 어려움을 겪는 지역 중소기업에 많은 도움을 줄 것으로 기대를 모은다. 시중은행들이 수익성을 이유로 지점과 현금자동입출금기(ATM)를 줄이는 상황에서 노약자 등 금융 취약 계층에게 필요한 서비스를 제공할 수도 있다.그러나 지방은행을 신설한다고 해도 기대만큼의 역할을 해낼지에 대해서는 우려가 제기된다. 현재 존재하는 지방은행들도 경영에 어려움을 겪고 있기 때문이다. 지역 경제가 침체에서 벗어나지 못하면서 지역 고객을 기반으로 한 지방은행들의 수익성도 나빠졌다. 더구나 인터넷전문은행이 등장하면서 지방은행에서 발길을 돌리는 고객도 많다. 지방은행들은 디지털화를 강화하는 한편, 편의점 등과 제휴해 접근성을 키우는 등 활로를 찾고 있지만 눈에 띄는 성과는 아직 나오지 않고 있다.지방은행 신설 움직임은 정치적 동기에서 출발한 면이 크다. 그러나 그것만으로 고객을 잡을 수는 없다. 지역 주민이라고 해도 그렇다. 지방은행보다 규모가 몇 배나 더 큰 시중은행들이 존재하고, 인터넷은행도 영역을 넓혀가는 시대에 어떤 금융 서비스와 혜택으로 고객을 끌어들일지를 고민해봐야 한다.장지환 생글기자(공항고 2년)

-

숫자로 읽는 세상

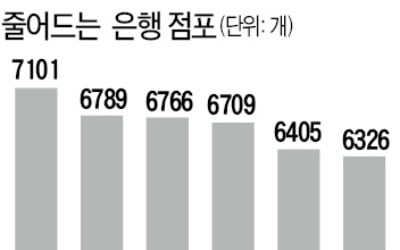

숫자로 읽는 세상디지털 전환 대세…올 상반기 은행 점포 90곳 문닫아

올 상반기에만 국내 은행 점포 90곳이 문을 닫은 것으로 나타났다. 연간 폐쇄되는 점포 수가 50곳 안팎에 불과했던 2~3년 전에 비하면 점포 감소세가 가파르다. 4대 시중은행은 올 하반기에도 최소 130개 점포를 추가로 폐쇄할 예정이다. 코로나19 사태 이후 비대면 금융 서비스가 급격히 확산하면서 국내 은행의 ‘몸집 줄이기’는 돌이키기 어려운 흐름이 됐다는 분석이다.금융감독원에 따르면 전국의 은행 점포는 지난해 말 6405개에서 올 상반기 6326개로 6개월간 79곳 줄었다. 기업·농협은행 등 특수은행을 중심으로 11개 점포가 신설됐지만 통폐합된 점포가 90곳으로 훨씬 많았다. 이틀에 한 곳꼴로 은행 영업점이 사라진 셈이다. 금감원은 “모바일뱅킹 등 비대면거래 확대, 영업권이 겹치는 점포 간 효율화 등으로 점포 감소 추세가 지속되고 있다”고 분석했다.폐쇄된 점포의 77%(61곳)는 수도권과 광역시 등 대도시권에 몰려 있었다. 점포 축소는 인력 감축으로 이어졌다. 올 3월 기준 17개 은행의 직원 수는 11만5022명으로 1년 전보다 2423명(2.1%) 줄었다. 전년에는 오히려 소폭(279명) 증가했던 데서 급격하게 마이너스 전환했다.은행 점포 감소세는 코로나19 사태를 계기로 가팔라졌다. 지난해 304곳이 줄었다. 2018년 23곳, 2019년에 57곳이 없어진 것과 비교하면 급격한 변화다. 한 은행 관계자는 “비대면 금융 서비스 발달로 이전에도 내점 고객이 매년 7~8% 줄고 있었는데, 지난해 코로나 사태 이후 추세가 더 가팔라졌다”고 설명했다. 여기에는 카카오뱅크를 필두로 한 ‘무점포’ 인터넷전문은행의 약진에 맞서 점포 관리 비용을 줄여야 한다는 절박함도 있다.빈난새 한국경제신문