#관리재정수지

-

테샛 공부합시다

테샛 공부합시다재정준칙 서둘러 국가 재정 건전성 유지해야 해요

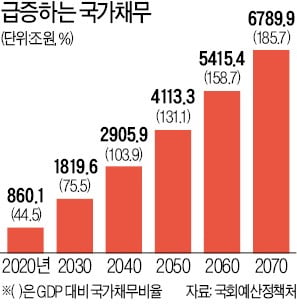

지난번에 이어 기획재정부의 <월간 재정동향> 2020년 10월호를 면밀히 살펴보면 재정수지에 관한 내용도 있다. 지난 8월 통합재정수지는 4조7000억원, 관리재정수지는 2조1000억원 흑자를 기록했다. 1~8월까지의 통합재정수지는 전년 동기 대비 48조5000억원 악화한 70조9000억원 적자, 관리재정수지는 같은 기간 46조5000억원 악화한 96조원 적자로 나타났다. 때마침 기재부가 지난달 5일 2025년부터 국내총생산(GDP) 대비 국가채무비율을 60% 이내, 통합재정수지 적자비율을 -3% 이내로 관리하겠다는 ‘한국형 재정준칙’ 도입 방안을 발표했다. 통합재정수지, 관리재정수지, 국가채무비율, 재정준칙의 각각의 의미는 무엇이고, 왜 중요한 것일까? 국가 재정 건전성 지표정부에서는 세금 등을 통해 거둬들인 수입과 각종 사업 등을 위한 지출이 존재한다. 이때, 정부가 집행하는 모든 수입과 지출을 합한 재정 규모를 ‘통합재정’이라고 하며 그 수입과 지출의 차이를 ‘통합재정수지’라고 한다. 일반·특별회계뿐 아니라 공공기금 등 각종 기금의 수입과 지출이 모두 포함된다. 반면 ‘관리재정수지’는 통합재정수지에서 국민연금기금, 사립학교교직원연금기금, 고용보험기금, 산업재해보상보험 및 예방기금 등 사회보장성 기금의 수지를 제외한 수지를 뜻한다. 여기서 사회보장성 기금 수입은 미래 지출을 위한 것으로 그해의 재정활동 결과로 보기 어렵다. 기금의 사정에 따라 흑자나 적자가 발생하기 때문에 해당 연도의 순수한 정부 재정활동을 판단하는 데 제약을 가할 수 있기 때문이다. 따라서 정부는 관리재정수지도 함께 발표해 실질적인 재정 건전성을 살펴볼 수 있도록