#빚투

-

숫자로 읽는 세상

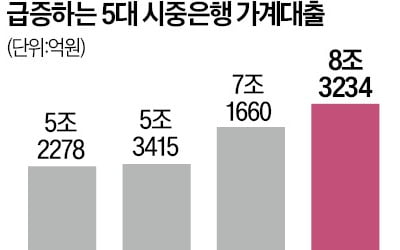

숫자로 읽는 세상'빚투 악몽' 재현…8월 가계대출 8.3兆 불어

이달 2단계 스트레스 총부채원리금상환비율(DSR) 시행을 앞두고 지난달 5대 시중은행의 가계대출이 8조원 넘게 불어난 것으로 나타났다. 금융당국 압박에 은행들이 대출 금리를 올리고 한도를 줄였는데도 주택담보대출이 두 달 연속 7조원 이상 급증했고 신용대출마저 증가세로 돌아섰다.1일 금융권에 따르면 국민 신한 하나 우리 농협 등 5대 은행의 가계대출 잔액은 지난달 29일 기준 724조617억원으로 집계됐다. 지난 7월 말(715조7383억원)과 비교하면 8조3234억원 급증했다. 2021년 4월(9조2266억원) 후 3년4개월 만의 월간 최대 증가 폭이다. 2021년은 0%대 기준금리를 바탕으로 ‘영끌 빚투’(영혼까지 끌어모아 빚내서 투자)가 절정이던 시기다.주담대와 신용대출 모두 증가세를 보였다. 5대 은행의 지난달 29일 기준 주담대 잔액은 567조735억원으로 7월 말(559조7501억원)보다 7조3234억원 늘었다. 역대 월간 최대 증가 폭을 나타낸 7월(7조5975억원)에 육박한다. 5대 은행의 신용대출 잔액은 7월 말 102조6068억원에서 지난달 29일 103조4270억원으로 8202억원 늘었다. 신용대출은 6~7월 두 달 연속 감소세를 보이다가 3개월 만에 반등했다.은행권은 가계대출 급증세가 당장 꺾이기는 어려울 것으로 보고 있다. 최근까지 주택 매매 증가세가 이어지고 있어서다. 국민 신한 등 주요 은행은 주담대 만기 단축과 한도 축소 등 가계대출을 조이기 위한 카드를 잇달아 꺼내 들었다.이날부터 2단계 스트레스 DSR이 시행돼 대출 한도가 대폭 줄어들 것으로 전망된다. 스트레스 DSR은 미래 금리 변동 위험을 반영한 가산금리(스트레스 금리)를 부과해 대출 한도를 산출하는 제도다. 금융당국 시뮬레이션에 따르면 연 소득 6000만원인 차주가

-

커버스토리

커버스토리"대출 이자 더 나가는데"…빚 많은 가계·中企 '가시밭길'

초저금리 시대가 막을 내린다고 합니다. 초저금리는 금리가 굉장히 낮은 상태를 말합니다. 대개 연 1% 미만의 금리를 초저금리라고 합니다. 금리가 0%이하인 경우 마이너스(-) 금리라고 합니다만, 이것도 일종의 초저금리에 속합니다. 초저금리에는 좋은 점도 있고, 나쁜 점도 있습니다. 돈을 빌려야 하는 사람 입장에선 금리가 낮을수록 좋지만, 돈을 저축하는 사람은 예금이자가 너무 낮으니 싫겠습니다.경제 전체로 보면 어떨까요? 이런 경우엔 초저금리가 좋다, 나쁘다고 딱 자르기 어렵습니다. 경제 상황에 따라 다르게 해석될 수 있으니까요. 경제 성장률이 떨어지고 기업 투자가 감소하고 물가가 하락하는 디플레이션일 때 낮은 금리는 경기를 자극하는 역할을 합니다. 가계와 기업 등 경제주체들이 낮은 금리로 돈을 빌려서 쓰도록 하는 거죠. 반대로 경제 활동이 왕성해지고 물가가 올라가는 인플레이션이 보일 때, 금융당국은 금리를 올립니다.우리나라를 비롯해 세계 각국은 수년간 초저금리 시대를 유지했습니다. 경제가 장기간 저성장 늪에 빠졌기 때문입니다. 설상가상 코로나19 감염병이 번져 경제 상태는 더욱 나빠졌습니다. 각국 정부는 금리를 계속 낮추었고, 돈을 푸는 양적완화를 시행했습니다. 돈을 푸는 것은 가장 쉬운 ‘경제 살리기 방법’이니까요. 선진국들이 자국의 경제회복을 위해 경쟁이라도 하듯이 금리를 내린 이유입니다. 유럽은 마이너스(-) 금리 시대라는 전대미문의 상태에 빠지기도 했죠. 은행에 저축하면 이자를 받기는커녕 돈을 맡기는 비용을 거꾸로 내야 할 정도라는 겁니다.최근 이런 초저금리 기조가 바뀌고 있다는 진단이 잇따라 나오고 있습니다. 미국이 많이

-

숫자로 읽는 세상

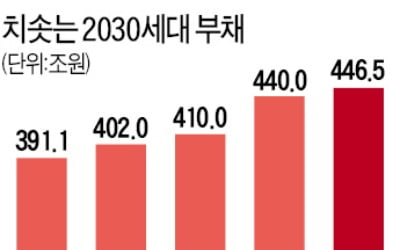

숫자로 읽는 세상'빚투·영끌' MZ세대…코로나 이후 빚 55兆 폭증

2030세대가 450조원에 육박하는 빚더미를 짊어지고 있는 것으로 나타났다. 코로나19 발생 후 1년 동안 55조원가량 늘어난 금액이다. 부동산과 주식, 암호화폐를 사들이기 위해 ‘빚투(빚내서 투자)’ ‘영끌(영혼까지 끌어모음)’에 나선 결과다.한국경제신문이 지난 5일 한국은행의 가계부채 데이터베이스(DB)를 바탕으로 추정한 결과 올 1분기 말 2030세대의 금융회사 대출금 잔액은 446조5000억원으로 집계됐다. 잔액 기준으로 사상 최대 규모다. 작년 1분기 말보다 55조3897억원(14.1%) 증가했다. 2030의 부채 증가율은 같은 기간 전체 세대의 가계부채 증가율(9.5%)을 크게 웃돌았다.차입금이 빠른 속도로 불어난 것은 수도권 아파트 가격이 고공행진을 이어간 것과 맞물린다. 2030을 중심으로 부동산을 서둘러 사들이려는 이른바 ‘패닉바잉(공황구매)’이 나타난 결과다. 한국부동산원에 따르면 서울 아파트 매매(신고일 기준)에서 2030의 매입 거래가 차지하는 비율은 지난해 8월 40.4%로 사상 처음 40%를 넘어섰다. 올해 1월에는 42.1%로 사상 최고치를 찍었다. 지난 2월(40.1%)과 3월(40.6%)에도 40%대를 유지했다.기성세대와의 자산 격차를 메우기 위해 암호화폐를 사들이려는 2030이 늘어난 것도 빚더미를 불리는 데 영향을 미쳤다. 올해 1분기 국내 4대 암호화폐거래소(빗썸·업비트·코빗·코인원) 새 가입자(249만5289명) 중 63%가량이 2030세대로 집계됐다.김익환 한국경제신문 기자

-

시사 이슈 찬반토론

시사 이슈 찬반토론주식 '공매도 금지' 계속해야 하나

[찬성] 개인과 기관투자가 정보 불균형…'기울어진 운동장' 바로잡는 수단공매도 금지를 한시적으로 해왔지만 계속 유지해야 하는 가장 큰 이유는 주식시장의 구조적인 문제로 지적되는 ‘기울어진 운동장’을 바로잡자는 취지다. 주식도 없이 빌려서 파는 공매도 제도를 실제 이용하는 쪽은 대부분 기관투자가와 외국인 투자자다. 자금력이 있는 기관과 외국인 투자자들은 공매도를 이용해 현실적으로 수익을 내고 있지만 개인 투자자들은 그렇지 못하다.2017~2019년 한국 유가증권시장에서의 공매도 거래 가운데 외국인 비중은 74%였다. 국내 기관투자가들도 24%를 차지했다. 개인 비중은 1%도 채 되지 않았다. 주로 기관투자가들인 외국인과 국내 기관은 기관 간 대차(주식 빌리기)시장을 통해 주식을 쉽게 빌릴 수 있다. 그 규모가 67조원에 달한다. 개인들도 신용융자 담보로 주식을 빌릴 수 있지만 상대적으로 제한적이다. 금융위원회가 이런 불균형 문제를 해소하기 위해 개인도 공매도를 할 수 있도록 ‘대주시장’을 확대한다는 방침은 세웠으나 아직 변한 것은 없다. 여전히 개인 투자자들이 불리할 수밖에 없다.기관과 외국인 투자자들이 공매도를 이용해 수익을 내는 과정에서 개인과 ‘정보의 불균형’이 있다는 주장도 설득력이 있다. 증권가에서 쉽게 끊이지 않는 시세조종 같은 불공정거래에 악용될 가능성도 있다. 나중에 증권사의 실수로 판정나기는 했지만, 2018년도 골드만삭스의 대규모 공매도 사건 때도 시장의 충격이 컸다. 고의성 여부는 언제나 판단이 쉽지 않은 문제인 만큼 악용될 소지가 있는 제도라면 원천적으로 제한할 필요도 있다. 때로는 공매도 제

-

숫자로 읽는 세상

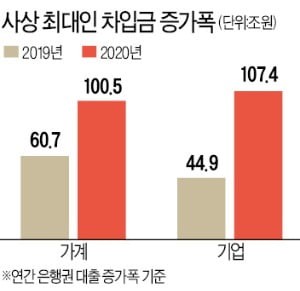

숫자로 읽는 세상'빚더미' 가계·기업…1년새 208조원 불었다

가계와 기업이 지난해 은행에서 208조원에 이르는 돈을 새로 빌린 것으로 집계됐다. 가계와 기업의 부채 잔액이 사상 최대인 것은 물론이고 연간 차입금 증가폭 기준으로도 사상 최대로 나타났다. 가계는 주식 투자를 늘리고 집과 전세금 마련을 위해, 기업은 신종 코로나바이러스 감염증(코로나19)으로 경영 여건이 나빠져 빚을 대거 늘린 것으로 분석됐다.한국은행이 발표한 ‘2020년 12월 금융시장 동향’에 따르면 작년 말 은행의 가계대출·기업대출 잔액은 1965조2000억원으로 2019년 말보다 207조9000억원 늘었다. 작년 대출 증가폭은 관련 통계를 작성한 2004년 후 최대다. 2019년 증가폭 105조6000억원의 두 배에 이르렀다.은행 가계대출은 작년 말 988조8000억원으로 2019년 말보다 100조5000억원(11.3%) 늘었다. 가계대출의 대부분을 차지하는 주택담보대출은 721조9000억원으로 68조3000억원 증가했다.연간 증가폭으로는 담보인정비율(LTV) 등의 규제가 완화된 2015년(70조3000억원) 후 5년 만에 가장 컸다. 신용대출은 266조원으로 32조4000억원 불어나 역대 최대폭 증가했다.가계 빚이 늘어난 것은 주식과 부동산을 사들이기 위해 ‘빚투(빚내서 투자)’ ‘영끌(영혼까지 끌어모음)’에 나선 결과다. 한은 관계자는 “주식 공모주 청약 자금을 마련하려는 차입금 조달 수요가 컸으며 일부 가계는 부동산 구입과 생활비 마련을 위해 차입금을 늘리기도 했다”고 말했다.은행 기업대출은 976조4000억원으로 107조4000억원 증가했다. 지난해 기업 차입금 증가율 12.4%는 2019년 5.4%의 2배를 크게 웃도는 수준이다.이 가운데 자영업자(개인사업자) 대출이 386조원으로 사상 최대인 47조5000억원 늘었다. 코로나19로 벌