#주택담보대출

-

커버스토리

커버스토리고물가에 집값 '들썩'…케인스는 뭐라고 할까

올 들어 우리나라 집값이 큰 폭으로 오르면서 부동산 시장에 불안 조짐이 나타나고 있습니다. 2년 전만 해도 주택가격은 하락세를 보였지만, 지난해부터 수도권을 중심으로 6% 이상 상승하며 다시 불을 지폈습니다. 큰 흐름에서도 서울 집값은 5년 전에 비해 약 30% 넘게 올라 미국 뉴욕(60%)에 이어 세계에서 두 번째로 높은 상승률을 기록했습니다.집값 불안에 놀란 정부는 신속한 대책을 내놓고 있습니다. 주택담보대출을 받을 경우 한도를 6억원으로 못 박고, 6개월 이내 실제 입주해 사는 것을 의무화하는 강도 높은 대책을 지난달 말 발표했죠. 이후 주택담보대출을 신청한 액수가 절반가량 줄어드는 효과를 봤습니다. 이재명 대통령도 주택 수요 억제책을 많이 갖고 있으며 집값이 불안해지면 추가 대책을 내놓겠다고 밝혔습니다. 하지만 고물가에 집값까지 들썩거리니 민생이 더욱 힘들어지는 게 아닌가 걱정됩니다.‘집값 급등’ 문제가 뉴스에 나오면 여러분은 어떤 느낌을 받나요? 집이 없는 가정이나 신혼부부만 신경 곤두세울 주제일까요? 가계 운영이나 재테크의 요소인 집값에 관심은 갖지 않더라도 경제 현상으로서 주택 가격과 시장에 대해서는 공부해볼 만합니다. 이는 우리나라 가계 자산의 약 75%가량이 부동산에 집중돼 있을 정도로 나라 경제에서도 중요한 부분입니다. 최근 집값 급등의 원인은 무엇이고, 집값이 경제에서 왜 중요한지, 투기와 투자는 어떻게 다른지 등을 4·5면에서 살펴보겠습니다.집값은 건설경기·거시경제에 큰 영향주택가격 급등이 인플레 심화시킬 수도집값은 단위가 큰 데다 부동산 시장에만 영향이 한정되지 않는다는 점을 알아야 합니다. 즉 내수 경

-

숫자로 읽는 세상

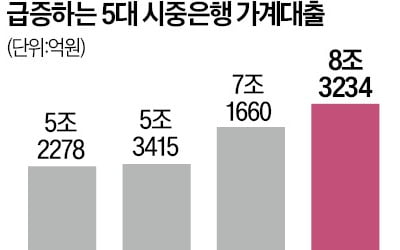

숫자로 읽는 세상'빚투 악몽' 재현…8월 가계대출 8.3兆 불어

이달 2단계 스트레스 총부채원리금상환비율(DSR) 시행을 앞두고 지난달 5대 시중은행의 가계대출이 8조원 넘게 불어난 것으로 나타났다. 금융당국 압박에 은행들이 대출 금리를 올리고 한도를 줄였는데도 주택담보대출이 두 달 연속 7조원 이상 급증했고 신용대출마저 증가세로 돌아섰다.1일 금융권에 따르면 국민 신한 하나 우리 농협 등 5대 은행의 가계대출 잔액은 지난달 29일 기준 724조617억원으로 집계됐다. 지난 7월 말(715조7383억원)과 비교하면 8조3234억원 급증했다. 2021년 4월(9조2266억원) 후 3년4개월 만의 월간 최대 증가 폭이다. 2021년은 0%대 기준금리를 바탕으로 ‘영끌 빚투’(영혼까지 끌어모아 빚내서 투자)가 절정이던 시기다.주담대와 신용대출 모두 증가세를 보였다. 5대 은행의 지난달 29일 기준 주담대 잔액은 567조735억원으로 7월 말(559조7501억원)보다 7조3234억원 늘었다. 역대 월간 최대 증가 폭을 나타낸 7월(7조5975억원)에 육박한다. 5대 은행의 신용대출 잔액은 7월 말 102조6068억원에서 지난달 29일 103조4270억원으로 8202억원 늘었다. 신용대출은 6~7월 두 달 연속 감소세를 보이다가 3개월 만에 반등했다.은행권은 가계대출 급증세가 당장 꺾이기는 어려울 것으로 보고 있다. 최근까지 주택 매매 증가세가 이어지고 있어서다. 국민 신한 등 주요 은행은 주담대 만기 단축과 한도 축소 등 가계대출을 조이기 위한 카드를 잇달아 꺼내 들었다.이날부터 2단계 스트레스 DSR이 시행돼 대출 한도가 대폭 줄어들 것으로 전망된다. 스트레스 DSR은 미래 금리 변동 위험을 반영한 가산금리(스트레스 금리)를 부과해 대출 한도를 산출하는 제도다. 금융당국 시뮬레이션에 따르면 연 소득 6000만원인 차주가

-

시네마노믹스

시네마노믹스미국 주택시장 '거품 붕괴'에 베팅해 큰 돈 벌어…월가의 괴짜들은 '코로나 위기' 어떻게 볼까

“주택시장 붕괴에 쇼트하고 싶어요.”글로벌 금융위기를 한참 앞둔 2005년 어느 날 마이클 버리 박사(크리스천 베일 분)는 투자자에게 전화를 걸어 대뜸 이렇게 말한다. 마이클은 월가의 투자은행들을 찾아 모기지 채권의 ‘신용부도스와프(CDS)’를 사겠다고 제안한다. CDS는 기업이나 국가의 파산 위험 자체를 사고팔 수 있도록 한 파생금융상품이다. 실제로 파산하면 보상받을 수 있는 일종의 보험과도 같다. “버블은 꺼진다”영화 ‘빅쇼트’는 2008년 세계 경제를 금융위기로 몰아간 일명 ‘서브프라임 모기지 사태’ 당시의 실화를 바탕으로 한 소설을 각색했다. 2016년 개봉 당시 국내에서는 관심을 끌지 못했지만 미국과 유럽에서는 큰 흥행과 함께 제88회 아카데미상 각색상을 받기도 했다.‘쇼트’는 주가 하락을 예상해 주식을 빌려 미리 매도하는 것을 의미하는 주식 용어다. 주가가 떨어진 뒤 싼 가격에 다시 되사 갚아 차익을 내는 기법이다. 시세가 오를 거라고 판단해 매수하는 ‘롱’과는 반대다. 영화 제목 ‘빅쇼트’는 말 그대로 하락장에 ‘크게’ 베팅한다는 뜻이다.영화는 2005년 금융위기가 벌어지기 전 견고할 것만 같았던 미국 주택시장이 붕괴될 거라는 마이클의 예측으로 시작한다. 마이클이 쇼트한다는 소식은 자레드 베넷(라이언 고슬링 분)의 귀에도 들어간다. 자레드는 마크 바움(스티브 카렐 분)의 헤지펀드사를 찾아 주택시장 폭락에 ‘투자’를 권유한다. 개 이름으로 받은 대출, 6채 주택을 빚으로 산 스트리퍼마크와 동료들은 자레드의 말에 반신반의하며 실제로 주택시장 거품이 있는지를 찾아보기로 한다.