#예금 보호

-

경제 기타

경제 기타"피같은 내 돈 날릴라"…경제 위기때마다 '뱅크런'

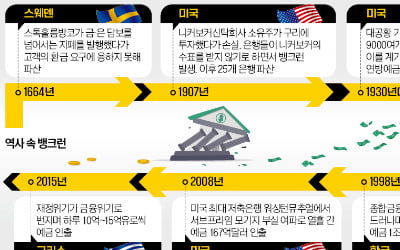

오는 9월 1일부터 예금 보호 한도가 5000만 원에서 1억 원으로 상향된다. 예금 보호 제도는 은행이 파산했을 때 고객의 예금을 정부가 대신 지급해 주는 제도로, 대규모 예금 인출 사태, 즉 뱅크런을 막기 위한 핵심 장치다. 역사를 돌아보면 경제가 불안해지고 금융시장이 흔들릴 때마다 뱅크런이 데자뷔처럼 반복됐다. 합리적 선택의 비합리적 결과뱅크런은 금융시장 충격이나 은행 건전성 악화 등으로 불안감을 느낀 사람들이 황급히 예금을 인출하려고 할 때 발생한다. 뱅크런이 일어나면 은행은 지급준비금이 바닥나 파산에 이를 수 있다. 요즘에는 은행(bank)에 달려가지(run) 않아도 모바일 뱅킹으로 예금을 인출할 수 있다. 2023년 초 미국 실리콘밸리은행(SVB) 파산 사태 때 이런 일이 일어났다. 그래서 ‘스마트폰 뱅크런’ 혹은 ‘뱅크탭(tap·스마트폰 화면을 두드리다)’이라는 말이 나왔다.뱅크런은 은행이 망할지도 모른다는 불안감이 실제 은행 파산으로 이어지는 공포의 자기실현이다. 정상적인 상황이라면 예금자는 필요할 때 필요한 만큼만 돈을 꺼내고 나머지는 은행에 넣어둔 채 이자를 받는 것이 합리적이다. 은행이 부실 징후를 보이면 얘기가 달라진다. 서둘러 예금을 인출하는 것이 합리적이다. 머뭇거리다가는 돈을 못 찾을 수도 있기 때문이다. 이렇게 판단하고 행동하는 사람이 많아지면 뱅크런이 일어나고 은행은 파산으로 치닫는다. 자신의 예금을 지키려는 개인의 합리적 행동이 집단적으로는 불합리한 결과를 낳는 구성의 오류다.뱅크런의 또 한 가지 무서운 점은 전염성이 강하다는 것이다. A은행에서 뱅크런이 발생하면 그 여파는 A은행에 국한되지 않는다. B은행