#제로금리

-

테샛 공부합시다

테샛 공부합시다미국 장단기 금리차 확대…한국에 미치는 영향도 살펴봐야

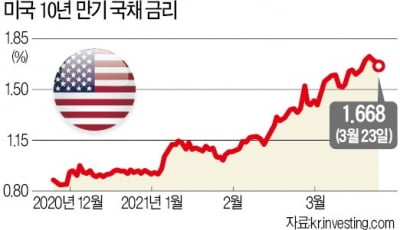

최근 미국 중앙은행(Fed) 산하 연방공개시장위원회(FOMC)가 발표한 성명에서 “매달 1200억달러의 채권을 매입하는 프로그램을 지속하고 제로(0) 수준의 기준금리도 그대로 유지하겠다”고 발표했다. 이후 상승세였던 미국 10년 만기 국채 금리가 하락하면서 최근까지 급등한 장기 국채 금리에 일시적인 제동을 걸기도 했다. 왜 시장은 장단기 금리차의 변화를 주시하고 있는 걸까? 장단기 금리차는 경기전망을 반영최근 신종 코로나바이러스 감염증(코로나19) 백신이 보급되면서 경기회복 기대감이 올라와 있다. 또한 미국, 유럽연합(EU), 일본, 중국 등 주요 국가에서는 2008년 금융위기 이후부터 현재까지 풀린 천문학적인 유동성으로 인플레이션 우려가 높아지고 있다. 이런 요인으로 인해 미국 10년 만기 국채 금리는 지난해 12월에는 연 0.9%대를 기록했지만, 최근에는 1.7%대까지 치솟기도 했다. 게다가 미국에서는 최근 1조9000억달러 규모의 경기부양책이 의회를 통과하면서 인플레이션 압력을 더욱 높이고 있다. 대규모 국채 발행이 이뤄지면 장기 국채 금리의 상승 속도가 더욱 가팔라질 가능성도 존재한다. 왜냐하면 채권가격은 채권금리(수익률)와 역(逆)의 관계다. 채권의 발행, 즉 공급이 증가하면 채권가격은 하락하고 채권금리는 상승한다.보통 경기 전망이 낙관적일 경우 장단기 금리차가 커지고, 반대로 경기 전망이 부정적일 경우 장단기 금리차가 축소되거나 역전된다. 일반적으로 경기회복과 인플레이션이 예상되면, 안정적인 자산인 채권보다는 주식 등 다른 금융자산에 투자할 요인이 생긴다. 이에 따라 오랜 기간 유동성이 묶이게 되는 장기 채권을 매도하고, 다른 금융자산에 투자하면

-

커버스토리

커버스토리"대공황 막아라"…미국, 제로금리·달러 무제한 공급

전 세계 중앙은행들이 ‘화끈한’ 돈 풀기에 나섰다. 신종 코로나바이러스 감염증(코로나19)으로 빠르게 위축되고 있는 세계 경제를 살리기 위한 긴급 처방이다. 2008년 미국 투자은행(IB) 리먼브러더스 파산으로 촉발된 글로벌 금융위기 때의 속도와 수준을 넘어선 조치를 쏟아내고 있다. 그만큼 코로나19로 인한 경제 타격이 심각하다는 판단이 깔려 있어서다.3주 새 파격 조치 쏟아낸 Fed미국 중앙은행(Fed)이 대표적이다. Fed는 지난 3월 3일 기준금리를 0.5%포인트 긴급 인하한 데 이어 3월 15일 1.0%포인트를 추가로 내렸다. 이에 따라 기존 연 1.5~1.75%였던 미국 기준금리는 제로금리 수준(0~0.25%)이 됐다.Fed는 여기서 그치지 않았다. 달러를 찍어 미국 국채와 모기지채권(MBS) 등을 매입하는 ‘양적완화’ 카드도 내놨다. 3월 15일 7000억달러의 국채와 MBS를 매입하겠다고 발표했다. 리먼 사태 초기의 6000억달러보다 많은 것이다. 3월 23일엔 매입 한도마저 없애고 ‘무제한 양적완화’를 하기로 했다.기업, 은행 증권사 등 금융기관, 자산담보부증권(ABC) 투자자들에게 직간접적으로 유동성을 공급하는 장치들도 잇따라 도입했다. 3월 17일 기업어음매입기구(CPFF)와 프라이머리딜러신용창구(PDCF)를, 이튿날인 18일 머니마켓유동성지원창구(MMLF)를 설치했다. 같은 달 23일엔 프라이머리마켓기업신용기구(PMCCF), 세컨더리마켓기업신용기구(SMCCF), 자산담보부증권대출기구(TALF)를 도입했다.Fed는 4월 9일 2조3000억달러를 신용등급이 낮은 회사채 매입 등에 쓰겠다는 계획도 추가로 내놨다. 미국 국내총생산(GDP)의 10%에 달하는 막대한 규모다.Fed는 다른 나라 중앙은행에도 달러를 대규모로 공급하고 있다. 3월 19일 한