#기업공개

-

주코노미의 주식이야기

주코노미의 주식이야기기업이 돈 필요할 때 주식 발행…주주와 미래를 함께하죠

기업이 사업을 하려면 돈이 필요합니다. 지우개를 만드는 회사가 돈을 더 벌려고 연필 사업에 진출한다고 해볼까요. 연필을 만드는 데 필요한 원료를 사고 공장을 세우는 데 돈이 필요합니다. 회사에 충분한 돈이 있다면 문제가 없지만, 돈이 부족하다면 어디선가 구해와야겠지요. 기업이 돈을 구하는 세 가지 방법기업이 돈을 구하는 방법은 크게 세 가지로 나눌 수 있습니다. 첫 번째는 은행에서 돈을 빌리는 대출입니다. 개인이 은행에서 돈을 빌리는 것과 똑같습니다. 은행은 기업이 돈을 갚을 수 있는 능력이 얼마나 충분한지를 판단해서 돈을 얼마나 빌려줄지, 이자는 얼마나 받을지를 결정합니다. 기업 규모가 크고 돈을 잘 벌수록 은행에서 더 많은 돈을 빌릴 수 있고, 이자도 싸게 빌릴 수 있습니다.두 번째 방법은 기업이 은행이 아닌 사람들에게서 일정 기간 돈을 빌리기로 약속하고, 이 대가로 이자(금리)를 주는 것입니다. 돈을 얼마나 빌리는지, 얼마 뒤에 갚을 건지, 이자는 언제 얼마나 줄 것인지 등을 적은 증서를 채권이라고 합니다. 사업을 잘 꾸려서 믿을 만한 기업으로 인정받을수록 더 싼 이자에 채권을 발행할 수 있다는 점에서 대출과 비슷합니다. 하지만 은행이 아니라 금융시장의 다양한 사람에게 돈을 빌린다는 점, 이자의 지급 방식이나 수준이 훨씬 다양하고 기업이 그 조건을 결정한다는 점에서 대출과 차이가 있습니다.마지막 방법은 주식 발행입니다. 기업을 소유하는 권리는 지분이라고 합니다. 지분은 보통 퍼센트(%) 단위로 표시합니다. 지분을 50% 가지고 있는 사람은 지분을 10% 가지고 있는 사람보다 회사가 어떤 결정을 할 때 더 높은 영향력을 미칠 수 있습니다. 기업이 주

-

김동욱 기자의 세계사 속 경제사

김동욱 기자의 세계사 속 경제사미국이 '홍콩 특별지위'를 취소하면…

안녕하세요? 오늘은 홍콩사태에 대해 살펴보겠습니다. 시진핑과 중국 공산당에 홍콩은 목의 가시 같은 존재입니다. 홍콩 시위대는 중국 공산당의 지배를 거부하는 것을 넘어 독립을 요구하기에 이르렀습니다. 중국 입장에서 보면 시위를 방치하다가는 ‘하나의 중국’ 원칙이 흔들릴 수 있습니다. 이미 독립국 같은 행보를 보이고 있는 대만이 진짜 중국으로부터 독립을 선언할지도 모릅니다. 신장 위구르 자치구, 티벳 자치구 등 무력으로 눌러 놓고 있는 식민지들이 독립 투쟁에 나설 수도 있습니다. 중국은 내심 홍콩인들의 시위를 당장 무력을 써서라도 진압하고 싶을 것입니다. 하지만 그럴 수가 없습니다. 후폭풍이 너무 거셀 것이기 때문입니다.중국 성장하면서 홍콩의 경제적 비중 작아져이 문제를 이해하려면 홍콩과 중국의 경제적 관계가 어떤지를 알 필요가 있습니다. 1997년 중국에 반환될 당시 홍콩의 국내총생산(GDP)은 177억달러로, 962억달러인 중국의 17.0%였습니다. 작은 섬에 불과한 홍콩이 경제적으로는 중국 전체의 6분의 1에 해당했습니다. 20년 새 상황은 완전히 달라졌습니다. 2018년 현재 홍콩의 GDP는 3630억달러로서 13조6080억달러인 중국의 2.7%에 불과합니다. 중국이 엄청나게 성장한 결과죠.홍콩을 중국의 도시들과 비교하면 이런 상황이 실감납니다. 2017년 중국의 도시별 지역총생산을 살펴보면 상하이가 4500억달러로 1위, 2위인 베이징이 4100억달러, 3위 선전이 3400억달러입니다. 홍콩은 3300억달러로 4위입니다. 1997년 홍콩이 중국에 반환되던 당시에는 당연히 홍콩이 압도적 1위였겠죠.그래도 무역에서는 홍콩이 아직도 꽤 중요합니다. 2018년 중국의 전체 수출 중에서 홍콩에 대한 수출

-

경제 기타

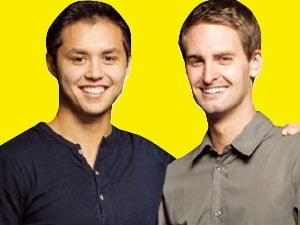

경제 기타스냅의 이색적 기업공개

지난 2일 미국 뉴욕증시에 상장한 모바일 메신저 회사 스냅(Snap)의 주식을 놓고 논란이 가열되고 있다. 스냅은 기업공개(IPO)를 하면서 의결권이 없는 주식만 투자자에게 발행했다. 이에 기관투자가들이 스냅을 스탠더드앤드푸어스(S&P)다우존스지수나 모건스탠리캐피털인터내셔널(MSCI) 지수에 포함시키지 말 것을 요구하고 나섰다.의결권 없어도 10배 수요 몰려스냅이 IPO를 하면서 발행한 2억주의 신주(新株)는 모두 의결권이 없는 A주다. 에번 스피걸과 보비 머피 두 공동 창업자는 주당 10표의 의결권이 있는 C주식을 보유하고 있다. 두 사람의 의결권은 90%에 달한다. 초기 투자자와 직원들에게는 주당 1표의 의결권이 있는 B주식이 배정됐다. 스냅은 두 창업자가 세상을 떠난 뒤 C주식이 자동으로 B주식으로 바뀌도록 했다. 두 사람의 경영권과 의결권을 보호하기 위한 장치다.이 때문에 IPO 과정에서도 논란이 적지 않았다. “누가 의결권 없는 주식을 사려 하겠느냐”는 비판이 나왔다. 일각에서는 스냅의 IPO가 차질을 빚을 것이란 우려도 제기됐다. 하지만 결과는 성공적이었다. 수요가 발행 물량보다 열 배 이상 몰리면서 스냅 공모가는 주당 17달러를 기록했다. 회사 측이 목표로 한 14~16달러를 웃돌았다. 상장 첫날 스냅 주가는 24.48달러로 공모가 대비 44% 상승 했다.기관투자가들은 경영권 간섭 못해6일(현지시간) 로이터통신에 따르면 일부 대형 자산운용사 대표들은 S&P다우존스와 MSCI 측에 스냅을 지수에 편입시켜서는 안 된다고 압박했다. 스냅이 의결권 없는 주식만 공모해 기관투자가가 스냅의 경영 전략이나 임원 임금 등에 전혀 영향력을 발휘할 수 없기 때문이다.에이미 보러스 미국 기